Le marché de la SVOD s’apparente à un oligopole à frange concurrentielle, comme pour beaucoup d’acteurs des industries culturelles. On retrouve quelques géants qui accaparent la majorité du marché alors qu’une quantité de petits acteurs se partage une part de marché très réduite.

Au rang de leaders mondiaux, on retrouve évidemment Netflix et ses quelques 230 millions d’abonnés révélés avec le rapport financier du dernier trimestre de l’année 2022, devant Amazon Prime et Disney+. Toutefois, c’est bien Walt Disney Company qui s’impose en tant que leader si l’on comptabilise les abonnés de ses 3 plateformes : Hulu, Disney+ et ESPN+.

Mais dans cet environnement ultra-concurrentiel et dynamique, quels seront les vrais leaders d’aujourd’hui et surtout, quels seront ceux de demain ?

Les États-Unis sont souvent utilisés comme point de comparaison afin de prévoir les tendances de marché. Les industries culturelles n’échappent pas à ce constat et l’économie de la SVOD non plus. En effet, bien que le déploiement et l’adoption de la SVOD soit un phénomène mondial, les différents marchés géographiques n’affichent pas tous la même maturité.

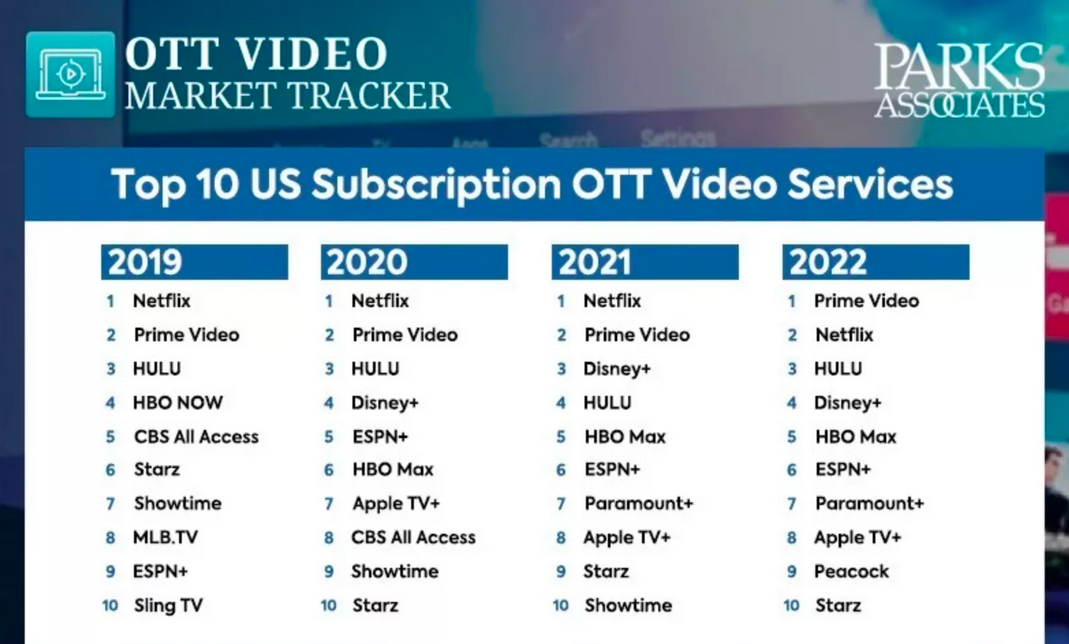

Étude du cabinet Parks Associates parue en 2022

Les plateformes de SVOD américaines, hégémoniques dans le monde, s’appuient toutes plus ou moins sur des studios de production, préexistants ou non, mais surtout sur des majors et/ou des activités parallèles comme les GAFAM Amazon et Apple, que d’autres tentent de compenser avec le déploiement d’une offre publicitaire.

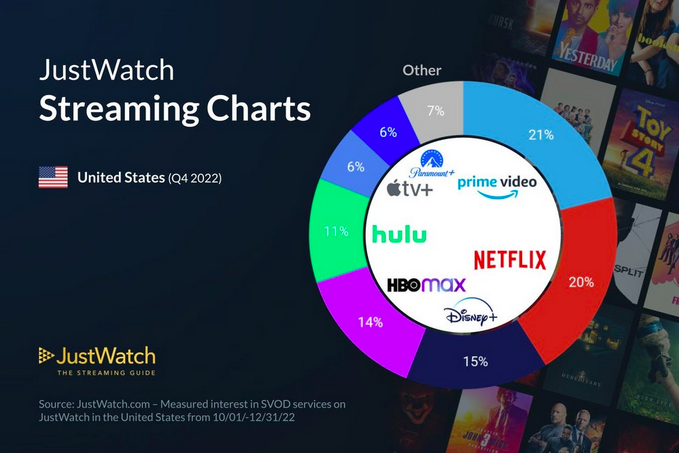

Prime semble tenter de concurrencer tous les acteurs en capitalisant sur son propre studio, à la manière d’Apple et de Netflix, ainsi qu’à l’aide d’une major historique rachetée l’année passée, MGM (et sa plateforme, MGM+, ex-EPIX). Une stratégie qui semble porter ses fruits puisque le géant se positionne à présent en tant que leader sur le marché américain en termes d’abonnements et de streams.

Netflix, dans la lumière l’année passé face à sa chute d’abonnés, demeure néanmoins une marque importante et plébiscité dans le monde, notamment chez les jeunes et aux États-Unis. Les enjeux pour le géant semblent résider dans sa capacité à générer de la valeur face à des concurrents supportés par de grands groupes puissants auxquels il a répondu avec le déploiement d’une offre publicitaire.

Face à ces acteurs, Walt Disney s’impose également un peu plus grâce à sa franchise incontournable mais surtout ses trois plateformes distinctes (Disney+, ESPN+, Hulu) qui lui permettent en cumulé de s’imposer devant Netflix dans la course aux abonnés. Une véritable solution pour le groupe qui lui permet également de lutter contre la volatilité des jeunes abonnés, tout en leurs proposant une offre publicitaire sur ses plateformes Disney et Hulu qui disposent d’un bon taux de pénétration auprès des jeunes.

Autre membre des GAFAM, Apple et sa plateforme AppleTV+ affiche de bons résultats mais ne s’appuie ni sur des studios extérieurs au sien (malgré sa tentative d’achat de la société de production en vogue A24, en 2021 selon Variety) ni sur un modèle de publicité. Le géant du numérique, à la manière d’Amazon, peut néanmoins compter sur son importante activité de vente de terminaux audiovisuels, lui procurant un certain avantage de par sa présence sur la fin de la chaîne de valeur de l’audiovisuel.

Paramount+ semble également se positionner de manière intéressante dans cette course avec un modèle sans publicité pour le moment, à la manière d’Apple et Prime. Cet acteur dispose également de gros moyens financiers, d’une diversité et d’une innovation au sein de ses activités (lancement de la FAST FuboTv) au sein d’un groupe possédant à la fois un studio et des salles de cinéma via sa maison mère, National Amusement.

Autre gros acteur américain, HBO max, plateforme de Warner-Discovery, depuis leur fusion l’année passée, s’appuie à la fois sur une major de l’industrie et sur une offre publicitaire avec des contenus plébiscités dans l’industrie, réelle valeur ajoutée créative. Tout comme Peacock (la plateforme du groupe NBC-Comcast qui inclut notamment Universal studio et ses filiales telles que DreamWorks et Illumination Pictures) et Lionsgate+ (la plateforme du groupe et studio américano-canadien éponyme) qui fonctionnent selon le même modèle.

Enfin Youtube TV, également plébiscité chez les jeunes américains de la GenZ, donne un indice sur les futures tendances. La plateforme de Google, positionnée sur un contenu très différent, n’en demeure pas moins annonciatrice de changements plus profonds dans la consommation de contenus, nous orientant aussi vers la future place des réseaux sociaux dans l’économie du contenu ou des FAST, en pleine essor grâce aux TV connectées.

Le marché de la SVOD aux États-unis étant aujourd’hui considéré comme saturé, certaines tendances pourraient néanmoins continuer d’apparaître et bouleverser d’autres marchés géographiques.

Que peut-on en déduire pour la France, l’Europe et le reste du monde ?

La France

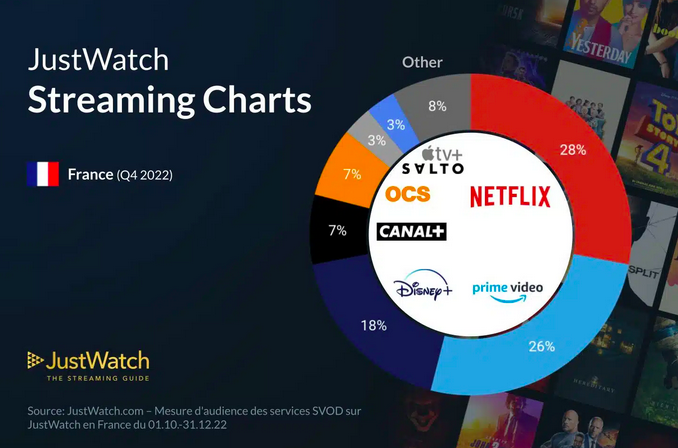

Le marché français de la SVOD, bien qu’ayant une maturité moindre par rapport au marché américain devient de plus en plus difficile à pénétrer. On retrouve, d’après JustWatch, les géants Netflix, Prime, Disney+ et, à moindre mesure, Apple TV ainsi que l’acteur local Canal+ qui renforce son marché avec le rachat récent d’OCS, illustrant l’échec des télécoms à s’imposer dans ce secteur. Salto, acteur du secteur a quant à lui définitivement quitté le marché, ne parvenant pas à faire briller l’alliance des chaînes TV des groupes Bouygues et RTL.

Le marché reste cependant mouvant dans ce secteur comme l’illustre le départ et le rachat évoqué ci-dessus. On note également l’arrivée express de Lionsgate+, déjà disparu de nos écrans tandis que Paramount+ a fait son grand lancement français fin 2022. HBOmax a décidé d’amorcer une arrivée en douceur sur le marché via un partenariat avec Prime video qui diffusera les contenus de la plateforme avec son offre Pass Warner dès le mois de mars prochain dans l’attente d’un potentiel lancement de manière indépendante pour l’année prochaine.

Face à ces nouveaux arrivants, Canal + semble tout de même en posture de consolider sa position. L’entreprise dispose en effet de son propre studio, porté par le groupe Vivendi, actif dans la presse (Prisma), la publicité (Havas), l’édition (Lagardère, Éditis) et plus récemment le jeu vidéo (Gameloft).

Reste toutefois des acteurs minoritaires tels que Mubi, SOFAVOD, La cinetek, Universcine ou FilmoTV (disponible via des offres de FAI) qui s’installent avec des offres de niche moins large à destination des cinéphiles.

Europe, Asie, Afrique

En dehors de la France et des États-Unis, les leaders du marché demeurent sensiblement les mêmes. Cependant, certaines plateformes telles que, DAZN, le “netflix du sport”, Showmax, la plateforme Sud-Africaine qui se classe en 3e position sur l’ensemble du continent Africain selon une étude de digital TV research ou encore Jio en Inde (avec Jio TV et Jio Cinema) tentent de se faire une place.

En somme

L’hégémonie américaine tend à se renforcer, s’implantant de manière autonome à l’aide d’acteurs américains déjà implantés ou via la collaboration ou la création de coentreprises avec des acteurs locaux. On peut continuer de s’interroger sur l’avenir de Sony dans cet écosystème. Bien ancré dans différents secteurs tels que celui du jeu vidéo, Sony incarne la dernière major américaine n’ayant pas encore éclos sur le marché de la SVOD, bien qu’elle propose une offre très limitée et Premium, Bravia Core.

Concernant le modèle économique, seuls Prime, Paramount et Apple ne proposent pas d’offre moyennant de la publicité. On peut supposer qu’elles y parviendront également progressivement. Cette alternative offrant à la fois un revenu complémentaire et une cible intéressante dans l’ère actuelle du phénomène de « churn and return », bien connu de la genZ et des millenials.

Les différences culturelles persistantes dans le monde peuvent toutefois représenter une opportunité d’émergence pour des acteurs non-américains qui pourraient s’allier avec ces derniers. Enfin, l’indépendance dans ce secteur semble s’avérer de plus en plus complexe, destinée à viser un marché de niche, plus petit, dans une économie de la SVOD elle-même en concurrence avec des social medias et notamment Youtube. La qualité des contenus et la “découvrabilité” de ces derniers n’en seront que de plus en plus importantes dans les années à venir.

Hannah Roux-Brion

Sources :

Stéphane Loignon (2023). Amazon Prime Video s’allie avec Warner pour diffuser les séries HBO en France [en ligne] Disponible via : https://www.lesechos.fr/tech-medias/medias/amazon-prime-video-sallie-avec-warner-pour-diffuser-les-series-hbo-en-france-1896640

Pascal Lechevallier (2022). “Churn and Return” : menaces sur la SVOD. [en ligne] Disponible via : https://www.zdnet.fr/blogs/digital-home-revolution/churn-and-return-menaces-sur-la-svod-39939775.htm

Influecia avec NPA (2022). Après la TV, les 15/24 ans désertent déjà la SVoD [en ligne] Disponible via : https://www.influencia.net/apres-la-tv-les-15-24-ans-desertent-deja-la-svod/

Influencia avec NPA (2022). SVOD, découvrabilité des programmes [en ligne] Disponible via : https://www.influencia.net/coupe-du-monde-de-rugby-le-signal-dalerte-lance-par-tf1-m6-et-france-televisions/

Héloïse Décarre (2023). Guerre du streaming : l’âge d’or des plateformes de SVOD est-il vraiment derrière nous ? [en ligne] Disponible via : https://leclaireur.fnac.com/article/222486-guerre-du-streaming-lage-dor-des-plateformes-de-svod-est-il-vraiment-derriere-nous/

Hrowitz research (2022). Study Reveals Differences in Media Behaviors Between Older and Younger Gen Z Consumers, With TV Becoming Increasingly Relevant as the Cohort Matures [en ligne] Disponible via : https://www.horowitzresearch.com/all/study-reveals-differences-in-media-behaviors-between-older-and-younger-gen-z-consumers-with-tv-becoming-increasingly-relevant-as-the-cohort-matures/

Deloitte (2022). 2022 Digital media trends, 16th edition: Toward the metaverse. [en ligne] Disponible via : https://www2.deloitte.com/xe/en/insights/industry/technology/digital-media-trends-consumption-habits-survey/summary.html

Digital TV research (2021). Africa SVOD subscriptions to triple [en ligne] Disponible via : https://digitaltvresearch.com/wp-content/uploads/2021/08/Africa-SVOD-Forecasts-2022-TOC.pdf

Statista (2021). Share of consumers who subscribed to selected video streaming services in India as of May 2021 [en ligne] Disponible via : https://www-statista-com.proxy.bu.dauphine.fr/statistics/684108/india-popular-video-streaming-services/