Ces derniers temps, de plus en plus de séries asiatiques diffusées sur des plateformes de streaming internationales ont acquis une renommée et une influence dépassant leur continent d’origine. Cependant, en examinant attentivement le paysage audiovisuel en Asie, on remarque l’émergence d’une multitude d’autres productions exceptionnelles, similaires à une vague récente. Cette tendance est en partie alimentée par la concurrence féroce entre de nombreuses plateformes OTT en Asie, qui investissent de manière croissante dans le contenu, en particulier dans les créations originales ou exclusives. La diversité des plateformes OTT contribue également à cette concurrence de plus en plus intense.

Les plateformes: l’expansion rapide des applications OTT en Asie

Les plateformes OTT connaissent une importance croissante dans le paysage audiovisuel asiatique, marquant une transition significative dans la manière dont le contenu est consommé. Cette évolution est caractérisée par une expansion rapide des plateformes de streaming à travers la région. Lors de la conférence « Future of Media 2024 » en novembre 2023, les données de Nielsen Consumer & Media View (CMV) mettent en lumière l’adoption rapide des plateformes numériques en Asie, où 64 % des téléspectateurs privilégient désormais les services de streaming vidéo. Lors de cette même conférence, Arnaud Frade, président de la division commerciale pour l’Asie, a souligné que le visionnage multi-écrans est désormais la norme et que l’essor des chaînes de streaming est inexorable [1].

La grande et croissante base d’utilisateurs d’Internet en Asie, associée à une forte pénétration des appareils mobiles, offre un terrain propice aux services de OTT. Cela explique pourquoi le marché des plateformes de streaming vidéo en Asie se caractérise par une croissance rapide et une grande diversité [2].

En analysant plus en profondeur les tendances macro comme les raisons de cette expansion, dans sa rubrique « View from Asia » en juin 2023, Unmish Parthasarathi, fondateur de Picture Board Partners, souligne que cette adoption massive est due à trois tendances macro: une population jeune, particulièrement en Asie du Sud et du Sud-Est; une connectivité abordable et accessible; et le manque d’alternatives de divertissement à prix ou commodité. Il a également estimé que l’Asie devrait voir l’ajout d’un milliard de consommateurs en ligne au cours de cette décennie [3].

Un rapport intitulé « Future of TV » de la plateforme adtech The Trade Desk et du cabinet de recherche Kantar, mené en 2020 et axé sur l’Asie du Sud-Est, a révélé qu’OTT est l’un des canaux médiatiques à la croissance la plus rapide dans la région, avec un taux de pénétration de 31%, soit 180 millions de téléspectateurs OTT. Selon leur enquête, 72% des répondants estiment qu’ils maintiendront ou augmenteront leur consommation d’OTT à l’avenir [4].

En raison de son potentiel économique, l’Asie suscite rapidement un investissement important de la part des plateformes internationales qui cherchent à capturer une part de l’audience en pleine croissance. Commentant le rapport intitulé « Distribution vidéo en ligne et à large bande en Asie-Pacifique 2022 » de Media Partners Asia (MPA), le directeur exécutif de MPA, Vivek Couto, a déclaré : « Les investisseurs se concentrent de plus en plus sur une échelle accrue, une monétisation améliorée et une rentabilité réelle à travers les plateformes vidéo en ligne mondiales, locales et régionales. Dans ce contexte, le rôle de l’Asie-Pacifique continue de jouer un rôle crucial dans l’avenir de l’industrie mondiale de la vidéo en ligne. La région reste le plus grand contributeur à la croissance mondiale des clients et des utilisateurs de vidéo en ligne aujourd’hui et émerge comme un contributeur significatif à la croissance des revenus. » [5]

Par conséquent, sur la carte des plateformes OTT en Asie, nous pouvons observer un mélange entre les géants du streaming vidéo aux côtés des plateformes locales, les exemples les plus évidents étant Netflix ou Amazon Prime Video.

Les services OTT populaires dans les pays d’Asie du Sud-Est

Source: https://insight.freakout.net/what-is-ott-and-why-does-it-matter/

Le contenu: la concurrence dans la production et l’acquisition des séries originales

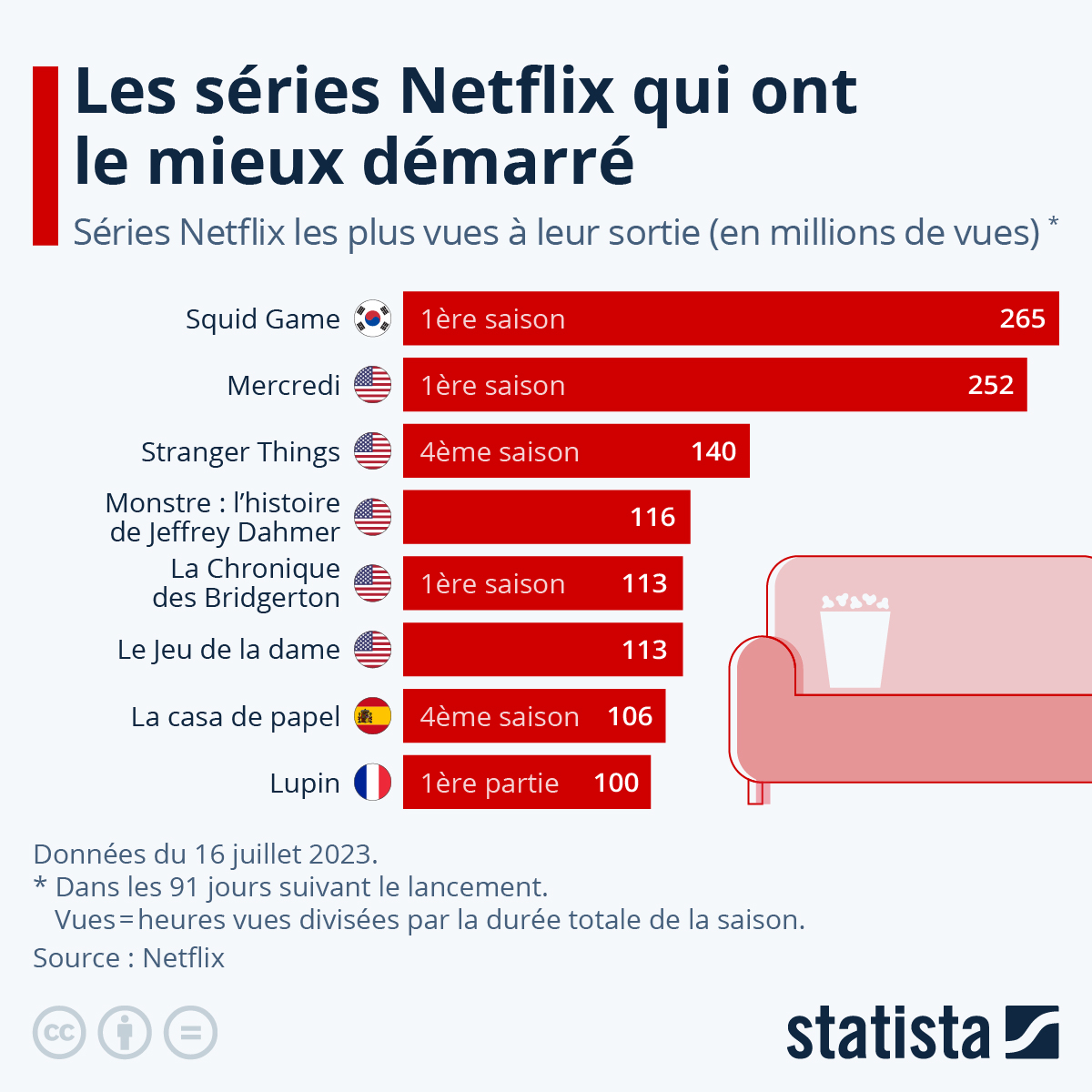

L’ampleur des investissements des plateformes OTT internationales sur le marché asiatique peut facilement s’expliquer par le succès des contenus originaux produits en Asie. Selon MPA, les dramas coréens ont largement dominé la part de marché du visionnage sur la plateforme Netflix en 2022 [6], aux côtés du triomphe de la série coréenne « Squid Game », devenant ainsi le programme le plus regardé sur Netflix à l’échelle mondiale. Cela témoigne de l’intérêt du public pour les contenus originaux asiatiques.

Source: Statista

Début 2023, selon les prévisions de MPA, Netflix a prévu de dépenser 1,9 milliard de dollars pour du contenu local dans la région Asie-Pacifique cette année-là, représentant ainsi 47% de ses revenus. Cette tendance est stimulée par la Corée, le Japon, puis suivie par l’Inde, l’Australie et certaines parties de l’Asie du Sud-Est [7]. Aujourd’hui, 60 % du public mondial de Netflix a regardé du contenu coréen, tandis que 70 % de ses spectateurs se trouvent en dehors des États-Unis [8].

En analysant le cas de Netflix, une compétition intense pour attirer les utilisateurs et sécuriser des contenus exclusifs a été relevée. Cette concurrence entre les plateformes internationales et locales a façonné l’industrie du divertissement en Asie. La grande majorité des bénéfices de Squid Game sont allés à Netflix, ce qui a incité le gouvernement coréen à intervenir, donc il a annoncé en juin 2023 son intention de fournir 500 milliards de wons (390 millions de dollars) pour aider les plateformes de streaming locales à rivaliser avec les concurrents mondiaux [8]. La montée de la concurrence dans la production de séries originales a été un aspect marquant de l’évolution du paysage audiovisuel asiatique. Cette compétition s’intensifie alors que de plus en plus de plateformes de streaming investissent dans la création de contenu exclusif pour attirer et fidéliser les audiences. En conséquence, cette concurrence est devenue un moteur pour les plateformes OTT locales, qui s’efforcent de se démarquer non seulement par la production de contenus exclusifs en interne mais également par l’acquisition de contenus exclusifs, notamment récemment avec les contenus « day and date ».

Le concept de « série day and date » a gagné en popularité en Asie, désignant la sortie simultanée des épisodes d’une série sur plusieurs marchés internationaux. Cette approche permet aux téléspectateurs asiatiques de regarder des séries au même moment que leurs homologues du monde entier, évitant ainsi les spoilers et créant une expérience de visionnage communautaire. Cette stratégie a été largement adoptée par les plateformes de streaming en Asie pour maximiser l’engagement et la portée de leurs séries originales.

Bien qu’il n’y ait pas de définition académique étant donné que c’est un phénomène nouveau, le terme « séries day and date » est couramment utilisé dans l’industrie télévisuelle. Les contenus “day and date” deviennent de plus en plus populaires et sont devenus un enjeu majeur en raison de :

- La culture de l’idolatrise en Asie, principalement en Chine et en Corée du Sud, où la culture de l’idolatrise est bien établie et où la culture générale est exportée globalement depuis longtemps.

- La lutte pour la part de marché dans le secteur concurrentiel de l’OTT, ce qui pousse les plateformes à vouloir être les premières, voire les seules, à diffuser ces contenus.

- Selon les informations internes dans l’industrie, l’acquisition des séries “day and date” est très difficile parce que de nombreuses plateformes sont engagées dans des négociations pour obtenir les séries les plus convoitées et potentiellement rentables.

Parmi les séries “day & date” et les séries originales les plus populaires en Asie, plusieurs ont rencontré un succès remarquable, tant sur le plan critique que commercial. Ces séries originales ont contribué à renforcer la réputation des plateformes de streaming asiatiques sur la scène internationale et ont ouvert de nouvelles opportunités pour la production et la distribution de contenu asiatique à travers le monde.

Taxi Driver 2

Source: https://www.stellarsisters.com/casting-acteurs-taxi-driver-saison-2-confirmes/

La série coréenne « Taxi Driver 2 » est un exemple du succès des contenus “day and date”. Au Vietnam, la série a été diffusée pour la première fois sur l’application K+ (la plateforme OTT de Canal+ au Vietnam) en même temps qu’en Corée du Sud, ce qui a été un grand succès pour K+, en faisant le contenu “day & date” le plus rentable jamais diffusé sur ce plateforme. Cette série a récemment remporté le prix “Best Drama Series” (Meilleure Série) lors de la 28e cérémonie des “Asian Television Awards”, qui s’est tenue à Ho Chi Minh-Ville, Vietnam [9].

Un autre exemple est la série chinoise « Only for Love ». Avant sa diffusion, la série a suscité beaucoup d’intérêt et d’enthousiasme, comme en témoignent les plus d’un million de notifications de visionnage préalablement enregistrées sur la plateforme Mango TV (la plateforme de diffusion originale de cette série) [10]. Cet intérêt pour la série a conduit à une forte demande au niveau de l’acquisition entre les plateformes OTT en Asie.

Les prospects dans l’avenir des plateformes OTT en Asie

La concurrence intense entre les plateformes OTT en Asie bénéficie aux consommateurs en leur offrant un large éventail d’options de contenu et de forfaits adaptés. Cependant, cette diversité accrue rend les choix plus difficiles, notamment en ce qui concerne les prix, les préférences de contenu et les plateformes préférées. Pour rester pertinentes dans un marché en constante évolution, les plateformes de streaming doivent rester à l’écoute des besoins des consommateurs. L’avenir du paysage audiovisuel asiatique dépendra des stratégies des plateformes OTT pour attirer les créateurs et maintenir la qualité des contenus. Les tendances émergentes comme les coproductions internationales et les formats innovants joueront également un rôle clé.

Thi Xuan Ha Nguyen

——————————————————————————————————————–

Sitographie:

[1] https://www.nielsen.com/fr/news-center/2023/streaming-and-digital-on-the-rise-in-asia/

[2] https://www.vdocipher.com/blog/2022/01/asia-vod-platforms/

[3] https://www.isportconnect.com/the-view-from-asia-the-rise-and-rise-of-ott-in-asia/

[4] https://www.contentgrip.com/report-future-of-tv-ott-southeast-asia/

[5] https://www.broadcastprome.com/news/apac-online-video-revenue-to-hit-73bn-by-2027-mpa/

[7] https://variety.com/2023/tv/news/netflix-content-spending-asia-pacific-1235543665/

[8] https://time.com/6339351/netflix-squid-game-asia-expansion/

[10] https://bazaarvietnam.com/review-phim-di-ai-vi-doanh-only-for-love/